Nu har det hänt igen och nu är det IT-leverantören Tietoevry som utsatts för en ransomware-attack som lamslagit hela eller delar av olika verksamheter som har IT-system som driftas av företaget. Rusta och Granngården är två av företagen som påverkats där webbplats och/eller kassasystemen har slutat fungera.

Filmstaden (tidigare SF Bio) har efter ett antal timmar lyckats få till en lösning där kunder kan boka biobiljetter fysiskt via Swish, men från början kunde endast de biobesökare som tidigare bokat och köpt biobiljetter besöka biosalongerna. Men då utan att kunna köpa läsk och popcorn på plats eftersom även kassasystemet ligger nere.

Digitaliseringen underlättar på många sätt vår vardag då vi enkelt kan betala våra räkningar, skicka över pengar till vänner och bekanta och med ett klick köpa kläder som vi inte behöver. Nackdelen blir förstås att vi som samhälle har ökat vår sårbarhet då många företag inte tar emot kontanter eller som inte vill ta emot kontanter när kassasystem slutar fungera. Man kan absolut argumentera för att om det blir störningar i internetuppkopplingen, när kassasystemet inte utsatts för ett virus, så kommer korttransaktionerna att synkronisera mot servrarna så fort som kontakten med internet återupptas.

Samtidigt, som i detta fallet, är det relativt enkelt att manuellt bokföra transaktionerna och i efterhand slå in de i kassasystemet om man tar emot kontanter. Givetvis skapar det merarbete och är inte lika smidigt som den digitala vardagen. Givetvis förstår jag att det är en omöjlighet i storköp där kassörskorna inte kan memorera priserna utan enbart PLU-koderna som används för att slå in dina potatisar i kassasystemet. Men för den lokala grönsakshandlaren eller, som i detta fallet biografen, där variationen är liten så är det absolut en möjlighet.

Som en konsekvens av det ökade prisläget i Sverige försöker jag ändra mina levnadsvanor; något som är svårt när man måste rucka på sina rutiner både är bekväm och lat. Trots att jag bor i lägenhet där både vatten och uppvärmning ingår i hyran försöker jag dra ned min elkonsumtion till en låg nivå. Även om jag inte, som mina grannar, använder den gemensamma tvättstugan istället för den egna tvättmaskinen. Jag väljer att använda både tvättmaskin och torktumlare, och diskmaskinen går veckovis som vanligt.

I början av året ersatte jag mina två mekaniska dygnstimers som reglerat fönsterbelysningen, genom att installera Home Assistant på en Raspberry Pi jag hade liggandes i en byrålåda. Jag valde då att köpa vägguttag från IKEA:s serie Trådfri samt en glödlampa från samma serie. Under hösten kompletterade jag med Shelly Plug S, en produkt och tillverkare som Lars Wilderäng skrivit om i flera inlägg. Efter ett visst meckande fick jag igång vägguttaget från Shelly och kan nu både stänga av strömmen och mäta hur mycket min dator faktiskt drar beroende på om jag ser på film, spelar ett krävande spel eller skriver blogginlägg .

Sedan en tid tillbaka har jag av lathet även valt att äta kiosklagad mat, både på lunchrestauranger och snabbmatshak. Men att äta lunch för 110 kr per dag är 2 200 kr – 2 420 kr per månad i enbart matkostnader. Det blir rätt mycket pengar när både bränslet och matkostnaderna i butiken har gått upp. Samtidigt är jag oftast för trött och lat för att laga mat hemma, även om snabbmakaroner kokar upp på bara några minuter.

Vidare är jag nog inte ensam om att leta extrapriser i matbutikerna, och precis som norrmännen krypa runt på butiksgolvet för att finna dessa låga priser. Jag valde därför att svänga av på Lidl tidigare idag för att köpa fil och flingor till frukosten, men väl där upptäckte jag även att man hade ett tillfälligt parti Felix Köttbullar på burk för 26,66 kr. Så idag valde jag att rotera matförrådet, äta upp en burk med köttbullar och en portion med Felix potatismos.

Är ni fler där ute som letar låga priser, och vad gör ni för att minska kostnaderna?

Vi som växt upp med Astrid Lindgrens karaktär Pippi Långstrump känner till textraden ”Kappsäck full med pengar det är det ju också bra att ha”,s om Ingrid Nilsson sjunger. Men samtidigt är det ju allt färre som går runt med kontanter, det är nästan bara jag och pensionärerna som hanterar mynt och sedlar, även om jag sällan orkar släpa på mynten.

Samtidigt har jag drabbats av att personer framför mig i kön i den lokala matvarubutiken inte kunnat betala sina varor i kassan på grund av att vederbörande endast har ett betalkort. För mig finns då flera valmöjligheter. Dels att betala kontant, vilket är det vanligaste alternativet, men jag kan även använda mitt kreditkort som jag använder för att samla mina fordonsutgifter på samma ställe. Visserligen kan man få bonus om man utnyttjar kreditföretagens erbjudanden till fullo, men jag tycker att det är mer lättöverskådligt med ett vanligt Debit-kort.

Frågan är varför folk väljer att vara så sårbara att man endast väljer att ha ett betalningsmedel med sig? Många säger att Sverige är ett fredsskadat land där folk inte kan föreställa sig en landsomfattande konflikt eller kris. Men det gäller inte bara militära konflikter, som den vi ser i Ukraina, utan också det digitala samhällets påverkan på våra liv.

Många säger ju att man ska ha kontanter om butikens betalningssystem skulle sluta fungera, men det kan ju lika gärna vara, som jag nämnde ovan, att det är ditt eget kort som strular. Hur många kort har du och vad använder du dessa till? Att du som läser detta inlägg har kontanter i alla dess färger och former är väl en självklarhet?

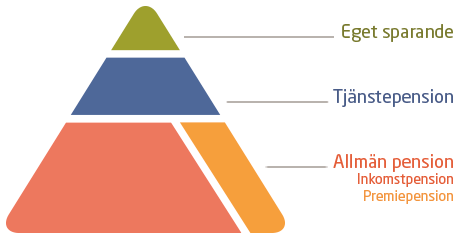

Den som nått pensionsåldern väljer ofta att arbeta några år till. Åtminstone låter det så när man lyssnar på nyhetsinslag och läser dagstidningar. Men faktum är att några som hellre skulle vilja vara pensionärer inte har råd med det inkomstbortfall som pensionärslivet medför.

Tjänstepension

Sedan många år tillbaka har individen fått ta ett ökat ansvar för sin pensionsförvaltning och dom allra flesta arbetar idag på en arbetsplats där arbetsgivaren sätter av tjänstepension i någon omfattning, ofta minst 4,5 % av arbetstagarens årsinkomst. Att arbetsgivaren erbjuder tjänstepension är idag en förutsättning om man inte vill leva som fattigpensionär i framtiden. Om du inte arbetar på en arbetsplats med kollektivavtal är det extra viktigt att du kollar upp så att arbetsgivaren gör detta. Inbetalningarna brukar starta från omkring 25 års ålder.

En kollektivavtalad tjänstepension sätts från början av i en entrélösning, antingen en traditionell försäkring eller en fondförsäkring. Om du inte har gjort något aktivt val när din arbetsgivare började att betala in pensionen är sannolikheten stor att den förvaltas i en traditionell försäkring med en större del räntor.

Om du däremot har gjort ett aktivt val, antingen i samråd med en försäkringsrådgivare eller exempelvis i samband med förändringar i bostadslånen är sannolikheten större att du har din tjänstepension placerad helt, eller delvis beroende på försäkringsvillkoren, i en fondförvaltning. Frågan är bara var pensionen förvaltas och i vad.

Generellt sätt finns det tre olika fondtyper. Räntefonder, Aktiefonder och Blandfonder, där den sistnämnda är en kombination av både aktier och räntor. Ju längre bort din pension är desto mer av din pension ska förvaltas i aktier på börsen. För dig som är mindre aktiv är det en fördel att placera kapitalet i så kallade Aktieindexfonder med låg förvaltningsavgift. Fördelen är att fondavgiften som är relativt låg tack vare en passiv förvaltning, och att fonden följer ett index. En bred aktieindexfond betyder att du varken är bättre eller sämre än index. För många är detta det bästa.

För dig som har haft kontakt med en bankrådgivare, bankens säljare, är risken dock stor att du har fått hjälp att välja deras dyraste fonder. Ofta kanske dessutom blandfonder med låg, om än stabil, värdeutveckling men till en väldigt hög förvaltningsavgift. Aktivt förvaltade fonder kan dock absolut överprestera sitt jämförelseindex, men det kräver också att du som placerare är aktiv och väljer bort dom fonder som underpresterar.

Dom flesta tjänstepensioner har ett begränsat fondurval, men jag skulle rekommendera dig som har en lång placeringshorisont att jämföra dina val med 3-5 års historik mot de billigaste fonderna som banken erbjuder. Oftast presterar indexfonderna minst lika bra, om inte bättre. Om du istället har en kortare tid kvar i arbetslivet och har en traditionell försäkring är det oftast tryggare att ha en traditionell försäkring, eller börja omallokera mot mer ränta med exempelvis en generationsfond.

För att administrera, välja inbetalning och flytta din kollektivavtalade tjänstepension använder du en valcentral. Det finns olika valcentraler beroende på vilken/vilka avtal dina tjänstepensioner omfattas av.

Om någon av dina tidigare arbetsgivare inte omfattas av kollektivavtal har du möjlighet att flytta dessa fribrev till exempelvis Nordnet och Avanza om du inte är nöjd med fondutbudet där dom är placerade nu. På det sättet att minskas kostnaderna, du får del av ett större fondutbud och möjlighet att få en högre avkastning. Om din arbetsgivare saknar Tjänstepension bör du i första hand fråga varför, och i andra hand säkerställa att du på annat vis avsätter pengar till din pension.

Allmän pension

Din deklarerade inkomst utgör din allmänna pension. En mindre del, 2,5 %, har du möjlighet att själv placera. Det är den så kallade premiepensionen, förkortat PPM. Om du inte är intresserad kan du kontrollera att den är placerad i AP7 Såfa. Om den inte är det måste du kontrollera att dina fondval presterat bättre än AP7 Såfa. Annars skulle jag rekommendera att du byter på Pensionsmyndigheten.se.

Privat pensionssparande

Tidigare kunde man via IPS, Individuellt Pensionssparkonto, spara till pensionen på ett mer fördelaktigt sätt skattemässigt. Sedan ett antal år tillbaka är det dock inte så. Det finns vissa undantag om du till exempel saknar Tjänstepension. Men det bästa sättet är då att kontakta banken eller Skatteverket för mer information.

Investeringssparkonto (ISK)

I dag är ett av dom bästa sätten att spara i aktier och aktiefonder genom ett schablonbeskattat Investeringssparkonto. Fördelen är att du inte själv behöver räkna ut skatten för din värdepappershandel utan den kommer förtryckt på din deklaration. Eftersom kontot är schablonbeskattat betyder det att du betalar skatt för alla insättningar och allt kapital som finns på kontot. Nackdelen som finns är att om du har likvider, oinvesterade pengar, så betalar du fortfarande en slant för detta. Du kommer också att betala skatt om din portfölj har en negativ avkastning och du kommer inte kunna göra förlustavdrag som på en traditionell Aktie- fonddepå.

Personligen rekommenderar jag återigen någon av nätmäklarna för att få lägre avgifter.

Kapitalförsäkring (KF)

Det finns lite olika inriktningar på Kapitalförsäkring, men generellt sett fungerar det på liknande sätt som Investeringssparkontot. Den största skillnaden är att du inte äger dom värdepapper som du investerar i. Åtminstone inte direkt. Du har alltså ingen möjlighet att delta i bolagsstämman för enskilda aktier eftersom bankens försäkrings/pensionsbolag äger aktierna. En annan sak att tänka på är att skatten sköts av försäkringsbolaget så du måste ha pengar på kontot.

Om du väljer en Kapitalförsäkring är det viktigt att inte välja det via ett bolag eller en bank som har en skalavgift som äter upp pensionskapitalet.

Hur ser din pensionsförvaltning ut? Hur mycket pengar tror du att det blir när du lämnar arbetslivet?

Öppna landskap av Ulf Lundell en nationalromantisk text som definierar sinnebilden av den svenska sommaren. Som svenskar har vi alla någon sorts relation till den låten och dom flesta kan hela eller stora delar av texten utantill.

Som så många andra så bor jag i en lägenhet, en hyresrätt med förstahandskontrakt vilket många idag eftersträvar men få har möjlighet att få. Rent ekonomiskt sett hade det för mig varit bättre att investera i en bostadsrätt där jag själv har möjlighet att minska mina kostnader och få en återbäring på eventuella förändringar av ytskiktet. Men istället ger jag bort tusentals kronor varje månad till en kommunal fastighetsägare.

Att äga en bostadsrätt – eller en andel i en bostadsrättsförening, med en anvisad bostad som det faktiskt är, hade givetvis varit bättre. Men samtidigt är det så många andra aspekter som många inte tar hänsyn till idag. Man har en styrelse, föreningen kan ha en ansträngd ekonomi, fastigheten kan behöva omfattande renoveringar och arrendet kan gå upp. Trots det, förutsatt att man gjort sin hemläxa och bakgrundskontroll, är det att föredra framför en hyresrätt. Förutsatt att man idag har den ekonomin som krävs för kontantinsats och amortering.

Personligen har jag inga ambitioner att vara en hyresgäst för evigt. Att betala en stor kontantinsats för en lägenhet mitt i centrum utan tillgång till parkeringsplats är inte heller något jag är intresserad av. För mig, till skillnad från hela Stockholm, är livet i innerstaden inte något jag saknar. Faktum är att jag inte har besökt den sedan förra året och då berodde det på att jag tvingades byta på grund av kollektivtrafiken.

Samtidigt tillhör jag inte kategorin av människor som längtar efter vandringsleder, stormkök och svampplockning i skogen. Däremot skulle jag gärna vilja bo mer avlägset, och då helst i ett normalstort hus som går att köpa för ett rimligt pris. Mitt drömboende är alltså ett hus med cykelavstånd till havet och ett betryggande avstånd till rikets näst största stad, inte Malmö som är tredje rikets största stad. Vi pratar alltså om Västkusten, från Varberg i söder till Strömstad i norr.

Fastigheten ska utöver huset, som ska ha både fiber och vedspis och egen brunn, bestå av en del mark, 0,5-1 hektar är lagom, jag har inga ambitioner om att bli månskensbonde, men tomten behöver inte bara bestå av gräsmatta man behöver klippa oftare än man betalar skatt.

Min önskan är också att det ska finnas dubbelgarage eller motsvarande ekonomibyggnader för allehanda fordon, däribland en båt så man kan tuffa runt i skärgården i jakt på U-båtar och makrillar.